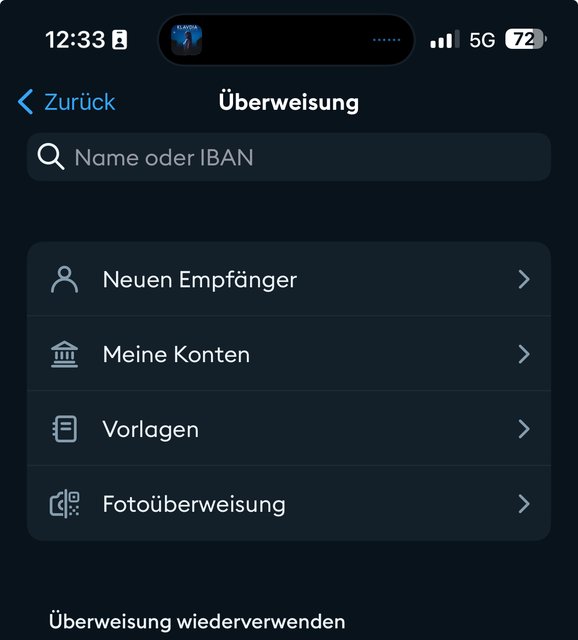

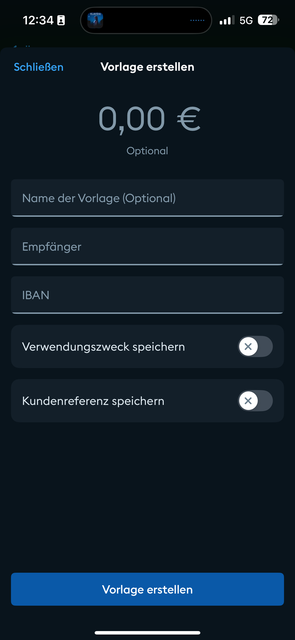

In der DKB-App Beta 2.33 kommen nun die von manchen erwarteten Überweisungsvorlagen „zurück“.

Sie sind in Begriff, Telefon-Treff zu verlassen, um auf die folgende Adresse weitergeleitet zu werden:

Bitte beachten Sie, dass wir für den Inhalt der Zielseite nicht verantwortlich sind und unsere Datenschutzbestimmungen dort keine Anwendung finden.

In der DKB-App Beta 2.33 kommen nun die von manchen erwarteten Überweisungsvorlagen „zurück“.

Ja, diese Endgültigkeit ist wirklich doof. Vor allem möchte man ja ungerne sein hohes Datenvolumen aufgeben. Ich bin (zum Glück) mit meiner Hauptnummer inkl. 63GB bei Fraenk, im Prinzip „darf“ man sowas dann niemals kündigen. Bekommt man einfach nicht wieder bzw. nur mit sehr hohem Aufwand.

Das ist eine Kundenbindungsstrategie wie bei diesen KFZ-Versicherungsrabattschutzverträgen.

Aber irgendwie klagt keiner dagegen, wenn Unternehmen sowas machen. Alleine das bis heute keine nachträglichen Rufnummermitnahmen im Telekom Netz gehen ist schon frech.

Seltsam ist, dass man bei der App Finanzguru bei dem DKB Girokonto/Tagesgeld nicht jeden Tag eine 2FA-Abfrage machen muss, damit Umsätze abgerufen werden. Bei anderen Apps wie Finanzfluss schon.

Laut der Internetseite von LIDL sind nur noch 5€ Umsatz notwendig um Geld abzuheben. Allerdings geht dies laut Internetseite nur mit EC-Karten. Andere Karten werden nicht aufgeführt, aber auch nicht explizit ausgeschlossen.

Ich verstehe nicht ganz warum die Schwarz-Gruppe so ein Problem mit Bargeld abheben mit Visa /Mastercard Debit/KK hat? Bei Aldi Süd/Nord gehen Kreditkarten/Debitcards und Apple Pay.

DKB ist echt unterirdisch mittlerweile. Heute Morgen um 6 Uhr überwiesen, bisher noch kein Geldeingang bei TR.

Taggleiche normale SEPA-Überweisungen sind bei der DKB praktisch unmöglich- außer es geht an eine Sparkasse (bzw. eine Bank die Sparkassentechnik nutzt) oder eben an ein DKB Empfängerkonto. Das ist jetzt aber schon länger so. Die schieben offenbar alles auf den allerletzten Buchungsslot, damit es erst am Folgetag beim Empfänger ankommen kann.

100% Taggleich mit normaler SEPA geht beispielsweise bei ING, N26, C24…

Das Konto wird ein immer größerer Wackelkandidat für jegliche Relevanz in meinen Transaktionen. Gibt eben noch ein paar monatliche Geldeingänge, bei denen ich ungern die Bankverbindung ändern möchte...

Also ich hab’s umgezogen (das Konto bleibt bestehen aber), weil ich gerade die Systemstabilität, die Kommunikation mit dem Kunden bzgl. neuen Dokumenten im Postfach (gibt’s nicht) als nicht ausreichend erachte. Die Schneckenüberweisungen sind auch in Gewisser Weise ein Grund.

Die ING ist in all diesen Punkten besser. Im Grunde ist die ING die DKB nur viel stabiler und ohne kostenlose Fremdwährungskosten. Aber mit einem Ping-Pong Dauerauftrag kann man das ja auch haben oder mit einer kostenlosen KK wie Norwegian.

Bin aber gespannt, vielleicht fängt sich die DKB im laufe dieses Jahr wieder. Ich sehe in der App sehr viel Potential, was noch nicht genutzt wird. Vielleicht limitiert die Sparkassen IT im Background auch die DKB massiv - wir wissen es nicht.

Gerade bietet sim24 folgende Deals an:

15 GB - 4,99 €

30 GB - 6,99 €

60 GB - 9,99 €

90 GB - 14,99 €

Ist ziemlich gut, wer also mit 1&1 featuring Vodafone Netz leben kann, bekommt hier ein recht gutes Angebot. Leider gibts noch keine esim zum start weg, das sollte aber in den nächsten Tagen bis Wochen kommen.

Ich bin da auch flexibel. Ein Teil liegt bei der DKB und vielleicht ein Teil bald wieder bei der RB-HT (habe jetzt extra dort als Referenzkonto das ING Konto hinterlegt um diesen Sollzinsen-Quatsch zu vermeiden am Wochenende.

Bei mir ähnlich, nur mit C24 statt ING als Gehaltskonto.

Und immer wenn ich denke, das DKB Konto könnte ich jetzt eigentlich dicht machen, kommen sie mit so Aktionen […] um die Ecke.

Die App finde ich von der DKB ein wenig schöner wie die der ING - dafür kann die ING App und das Banking dort viel mehr und ist auch „voll funktionsfähig“. Grundsätzlich gibts bei der DKB sehr viel Potential bei der App und dem Webbanking. Es muss nur mal genutzt werden. Aber vielleicht in 1-2 Jahren sieht das anders aus.

Da ich sowieso ungern mein Geld auf nur einer Bank liegen habe, ist das derzeit sowieso auf DKB (Tagesgeld, Giro, Festgeld) und ING (Girokonto, VL, Tagesgeld, Depot) aufgeteilt. So ist man immer flexibel wenn Konto B oder A mal nicht geht (warum auch immer).

Inwiefern „Beschützerrolle“? Ich habe mein Gehalt von DKB zur ING umgezogen. So überzeugt bin ich nicht mehr von denen. Aber das Konto bleibt als Zweitkonto (da es mich sowieso nichts kostet) erstmal bestehen. Wer weiß ob die DKB in 1-2 Jahren dann eine vollwertige App hat?

Die Bank ist auch keine Wohltätigkeitsorganisation.

Machen das nicht alle so?