ZitatOriginal geschrieben von Timba69

Es ist relativ einfach. Apple wird das eigene Geld in die Bank stecken. Und die Zinsen kassieren. Und das im Ausland. So einfach ist das. Aus Geld wird mehr Geld.

Häh? Apple legt sein Geld bei der eigenen Bank an und kassiert dann Zinsen?

Dann Zahlen sie sich unter dem Strich die Zinsen ja selbst oder was? Am Ende lautet es dann 0.

Wo ist die Logik?

Auch sollte man differenzieren, über was man jetzt spricht. Bezahldienste wie PayPal oder Apple Bank?

Für ein eigenes PayPal haben sie -wenn ich da an Deutschland etwa denke- zu klein. Und weltweit dominiert Android mit 90% Anteil.

Der Dienst kann deshalb eigentlich nur anders konzipiert sein. Apple benötigt große Player wie American Express, MasterCard oder Visa. Die machen das aber nicht für lau, auch wenn sie einen solche Kooperation sicherlich interessant finden. An einer solchen Konstruktion verdient Apple was, aber keine goldenen Rosinen. Den Vorteil sehe ich in einer Verbreiterung der Geschäftsfelder mit der langfristigen Perspektive einer Apple Bank. Die benötigt jedoch mehr Basis. Und Apple dafür mehr Marktanteil/Marktdurchdringung.

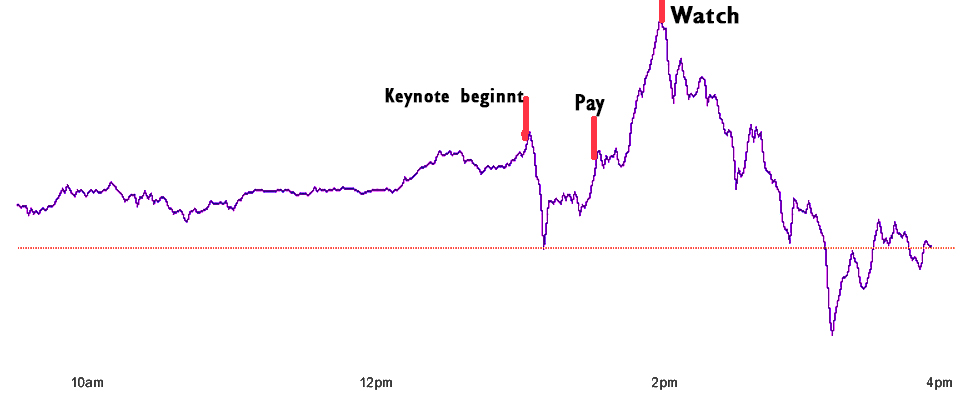

Oder etwa eine autarke iWatch, die solche Dienste auch dann unterstützt, wenn man kein iPhone hat. Dann könnte sich Apple von den großen genannten Playern lösen und alleine weitermachen und es zur Apple Bank weiterentwickeln. Dann verdienen sie alleine daran.

mia: Alle Länder haben eine Aufsicht, auch die USA. Auch dort erfahren Banken nach dem Ausbruch der Finanzkrise (dort begann deren Krise mit den Subprimes) eine strengere Aufsicht. Was in den USA anders ist, ist der Umstand, dass dort wesentlich mehr Bezahltransaktionen über Kreditkarten generiert werden. Deswegen könnte sich hier der Markterfolg einer Touch-Id-Koop-mit-großen-Kreditkartenplayern schneller einstellen, zumal dort auch der Apple-Marktanteil größer ist als anderswo.