So, wie der nach Dein Worten 'wahnsinnig zugelegt' hat, kann er auch 'wahnsinnig abstürzen'.

Nachdem Du Sicherheit präferenzierst, damit keine geeignete Anlage für Dich.

Allerdings wäre jetzt noch interessant, wie Du eigentlich Sicherheit definierst?

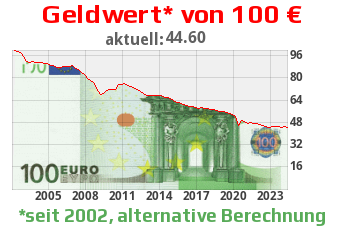

Der klassische Sparer, der 0,5% Zinsen bekommt und davon die Inflationsrate abzieht (das nennt man dann Realzins), macht bei

- der offiziellen Inflationsrate (um 0,7%) jährlich -0,2% Verlust

- bei der historischen/statistischen/langfristigen Inflationsrate (2,7 bis 3,5%) jährlich -2,2 bis -3,0% Verlust

- bei der gefühlten Inflationsrate ( _,_%) jährlich -_,_% Verlust?

Kommen wir nochmals zur Frage zurück:

Stellt das Deine definierte Sicherheit dar, bei den aktuellen negativen Realzinsen jährlich je nach Betrachtungsweise nur -0,2 bis -3,0% Verlust zu machen?

Zwar schon ein älterer Beitrag, aber dennoch sehenswert: http://www.youtube.com/watch?f…er_embedded&v=Y-TVvSAq1ME