Was ist denn eigentlich aus Kreditauskunftei-/Score-Sicht besser? Kündigen oder sich kündigen lassen?

Postbank, Norisbank oder 1822direkt?

-

-

-

Zitat

Original geschrieben von Bongomann

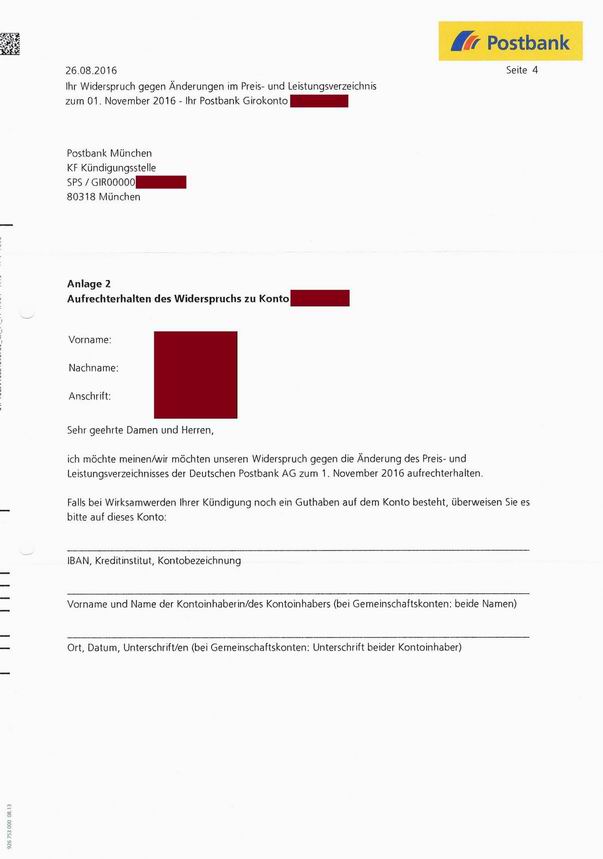

Ist dieses Schreiben der Postbank schon eine Kündigung? Oder muss die Postbank nochmal aktiv kündigen, wenn man sich auf dieses Schreiben nicht meldet (der ursprüngliche Widerspruch besteht ja weiterhin)?Oder ist Anlage 2 vielleicht so formuliert, dass man selbst kündigt?

Hier diese Anlage 2:

-

Also ein Widerspruch ist ein Widerspruch. Solange mein Begehren nicht beschieden wurde muss ich doch nicht mein Widerspruch nochmals und schriftlich aufrechterhalte. Ist doch absurd!

-

ich würde auch nicht nochmal antworten. den widerspruch haben sie erhalten und bestätigt. nun wird die postbank (wie angekündigt) mit einer frist von 2 monaten kündigen...oder auch nicht...

-

Zitat

Original geschrieben von frank_aus_wedau

Nö ... auch bei der ING-DiBa sind die Einzahlungen für umsonst (über die Reisebank). Und wenn die Schnalle keine zehn Kilo schafft, geht man halt jeden zweiten Tag.

Ab 1000€ ... -

Bei soviel Mist bekommt man direkt Lust, einen Widerspruch aufzusetzen...

-

Am besten also im Zweifelsfall 995€ abheben, 1000€ einzahlen. ING-Diba hat den Vorteil von vielen Automaten in verkehrsgünstigen Positionen. Wären sie Ein- und Auszahlungsautomaten, wäre ich schon längst bei der DiBa.

-

Thomas

Hat das Thema aus dem Forum Geplauder nach Mobile Payment, Finanzen, Versicherungen & Co verschoben

Jetzt mitmachen!

Sie haben noch kein Benutzerkonto auf unserer Seite? Registrieren Sie sich kostenlos und nehmen Sie an unserer Community teil!